市场背景

在险价值(VaR)是指在一定的时间内,在一定的置信度下,投资者最小的期望损失。在正常的市场情况下,VaR是非常有用的风险衡量工具和主要方法。

压力测试用于在极端环境下,测算资产组合可能发生损失的方法。压力测试是一种假设测试,在市场振荡期,作为VaR的必要补充用来对市场风险进行分析,让公司更好地感知危机并及时采取有效措施。

解决方案

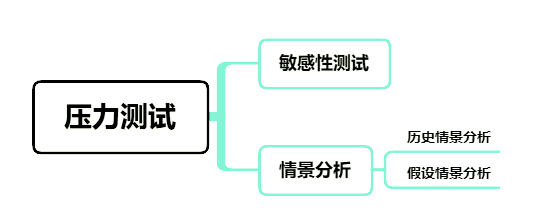

天云数据压力测试包括敏感性测试和情景分析两种方法。

敏感性测试可根据用户最为关注的风险因子进行测试,有的放矢垂直呈现。

情景分析包括历史情景法和假设情景法两种方式,可以自动、快速测算在极端压力情景下的各类资产的组合损失,包括股票基金、债券基金、货币市场基金、基金中基金、混合基金、其他基金及固定收益类、权益类、商品及金融衍生品类、混合类资管计划等各类资产。

传统压力测试的问题

成本高,维护难,周期长,上线繁琐,准确性降低,系统僵化,管理复杂。

天云数据压力测试的优势

成本低:摆脱对IT人员过渡依赖,业务人员即可实现规则管理,节省开发,运营成本;

易操作:采用人性化的人机交互,可视化,图形化操作界面;

高性能:支持海量数据调用、复杂规则的配置与检验、模型效果的监控,赋能高频交易;

实时性:在业务决策过程中可根据需要在决策流的某个环节实时调用服务接口;

部署灵活:支持灵活部署上线,通过统一的API接口方式实现微服务调用。

Gaea助力

系统内核采用天云数据Gaea决策引擎,用户可以根据产品组合、风险偏好、主观判断灵活配置相关风险因子及压力测试计算规则。在规则配置完成后,将其打成知识包,通过仿真测试工具输出压力测试结果,无需调整系统即可完成压力测试场景与方法的更新。系统提供独立的服务接口通过远程方式获取决策引擎中定义的知识包进行计算,满足多应用环境下的使用。

实践检验

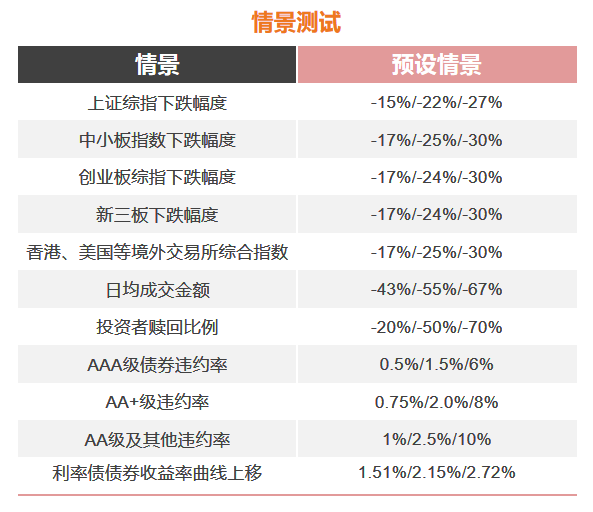

中泰资管压力测试根据协会提供的公式模板,选取不同的压力情景参数,如国内外各大交易综合指数,信用债违约率等,计算资管产品的净值下跌幅度、是否触及预警线、是否触及平仓线等结果。