背景

随着我国经济的发展与民众生活水平的提高,人口老龄化逐步加剧,居民健康意识不断增强,对保险保障的需求逐步释放,消费者越来越重视健康保险。同时,国家出台一系列政策支持商业健康保险的发展,我国健康险市场进入快速发展阶段,健康险增速领先于寿险及意外伤害险。仅在2009至2018的十年间,其保费收入从574亿元增长至5448.13亿元,暴涨近10倍,健康险保费的增长主要来自于重疾险。商业重大疾病保险可以作为基本医疗保险和大病保险的有效补充,保费占比近六成,是商业健康险中最重要的险种。

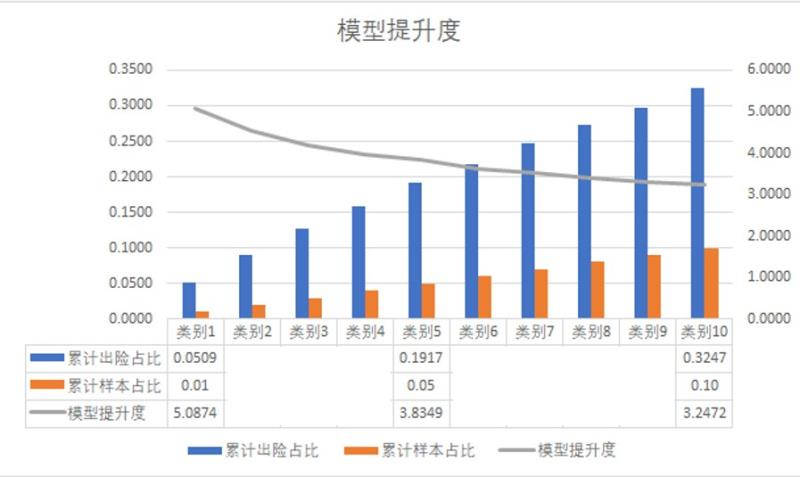

然而重疾险市场起步不久,各项指标体系和制度还不完善,存在明显的信息不对称现象,进而导致大量的逆向选择问题和道德风险。重疾险赔付件数10年内增长6倍,赔付金额10年间增长8倍,投保人在近期保单年度内出险情况无法得到有效控制,总体上存在明显的逆选择,重疾险逆选择缓慢地变得严重。目前,保险公司对于客户逆选择的防范非常被动,很大程度上依赖投保时客户能够如实告知其健康状况,但数据证明带病投保的客户仍然不在少数。

现状

在保险市场上的均衡状态下,高风险的人倾向于以高价购买更多的保障(如更大的保险金额或更小的免赔额),低风险的被保险人倾向购买更少的保障。即,被保险人所购买的保障与其风险类型存在正相关的关系,保险业将这种相关性作为检验保险市场逆选择的标准。

然而对于重疾险市场,投保人购买的保障(或者投保人的行为特征)和风险类型之间的相关性并不能反映重疾险市场的逆选择。一方面,较难精确判断投保人的风险类型,大多是在对样本进行分类之后,根据经验数据计算各样本组的重疾发生率,并据此判断各样本组的风险类型。另一方面,很难选择合适的变量来衡量投保人所购买重疾险的保障程度。常用的保险金额不是衡量重疾险保障高低的唯一因素,投保人所购买的保险金额除了与投保人的风险类型有关以外,还与很多其它因素有关,如风险偏好、购买能力等。同时,重疾险保障的重疾种类多达上百种,不同重疾的全程治疗费用相差很大。如果存在逆选择,投保人则会根据自己易发重疾的医疗费用来确定相应的保险金额。因此,不同重疾投保人所购买的保险金额相差很大,且缺乏可比较的基础。

而对于传统的逆选择问题研究,大都是基于对单张保单的建模,这种模型对检验期限较短的险种效果较好,例如车险和短期健康险等。然而,重疾险大多都是保险期限较长的险种,承保时间持续数十年以上。并且,由于我国重疾险的起步比较晚,重疾经验数据的观察期往往只有数年,属于删失比例较高的删失数据。因此,通过经验数据的分析只能观察到很小一部分保单的出险情况,此时这种建模方法显然会有较大的偏差。

因此,对于重疾险这种较为特殊的长期险种,用于检验短期险种逆选择的方法不太适用。通常无法准确衡量重疾险投保人所购买的保障,也无法准确衡量重疾险投保人的风险类型,更无法通过这两个变量之间的相关性来判断重疾险是否存在逆选择,因此必须根据重疾险的特征设计新的检验方法。